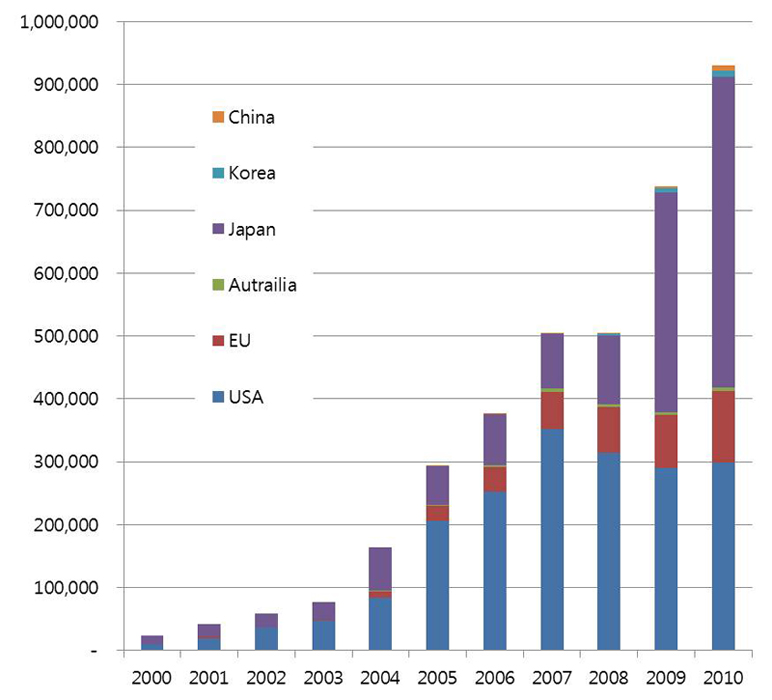

< History of electric car sales by country >

< History of electric car sales by country >

資料來源:SNE Research

< Global Electric Vehicle(HEV/PHEV/BEV) Market Analysis and Demand Forecast by Factor (2000~2020) >

品牌圍城心法

新能源汽車產業

新能源汽車產業

博報堂(日本歷史最悠久廣告公司)的資深顧問關澤英彥,於2010年曾提出接下來的十年,產業商機趨勢將會受消費者所重視的「5E」牽動,其中「Ecology生態」顯示人民對地球環境意識的提升,而應用到汽車業中,即代表了低耗油汽車與油電混合車等電動汽車將越趨普及。目前各國已積極推廣並支援汽車產業之轉型,開啟了新能源汽車發展之新階段,其主要表現在各國政府相繼發佈新能源汽車發展戰略、加強對新能源汽車的支援推進産業化、市場化,並且實行日益嚴格的汽車油耗和排放法規;而由於政府的大力推動,國際各大汽車集團亦加速自身新能源汽車的發展。

左表,為部分國家電動車之歷史銷售,可看出日本與美國為電動車最主要之發展國家。中國則正處於起步階段。

而對於未來發展之預測,國際能源署署長田中伸男在《2011國際電動汽車示範城市及產業發展論壇》中表示,面對當今高油價等全球能源供給問題,低碳發展是必要之路徑,為提高能源使用效率,交通運輸方面必須有新能源之革命,而未來以純電動汽車和插電式混合動力汽車為主的新能源汽車將快速發展。田中伸男預測,到2020年,每年全球新能源汽車銷售量可達700萬輛;到2050年甚至可達全球年銷量1億輛。此外,美國也提出到2015年達到新能源汽車保有量500萬輛,中國市場與之規模相當。

中國新能源汽車發展相關規劃

新能源汽車利用新技術與新結構將太陽能、燃料電池非常規之車用燃料作為動力來源。其種類包含混合動力汽車、純電動汽車BEV(例:太陽能汽車)、燃料電池電動汽車FCEV、氫發動機汽車、其他新能源(例:高效儲能器、二甲醚)汽車等各類別產品。中國於2009年七月即實施《新能源汽車生產企業及產品准入管理規則》,此規則的提出用以促進節能減排及環境保護。在2011年的十二五規劃中,將新能源汽車列為七大戰略性新興產業之一,重點發展插電式混合動力汽車、純電動汽車和燃料電池汽車技術。混合動力汽車可視為此產業發展之第一步,是傳統汽車節能減排技術升級的主要途徑;純電動汽車則會是進階汽車發展戰略的主流,而燃料電池汽車將成為未來汽車産業最高點。中國在今年(2012年)七月最新公布的《節能與新能源汽車產業發展規劃(2012—2020年)》更提出「到2015年,純電動汽車和插電式混合動力汽車累計產銷量達到50萬輛,到2020年,純電動汽車和插電式混合動力汽車生產能力達200萬輛、累計產銷量超過500萬輛。」之願景。

中國發展新能源汽車之阻力─鋰電池發展

然而儘管中國政府提出了遠大的目標,電動車的銷售量事實上仍然有限。根據中國汽車工業協會所公布之數據,去年新能源汽車之銷量僅8159輛,而今年一月至五月中國主要廠商共銷售新能源車3784輛。不少專家表示,要在三年中累積到50萬輛的銷售有其困難度,而其中的主要原因之一便是中國在鋰電池產業上的發展,而鋰電池在電動車之性能高低扮演著關鍵角色。J.D.Power and Associates在2010年的一份調查報告表示,基於當前消費者的觀點,除了汽車外形設計,可靠性、汽車動力、性能、行駛里程和充電時間都是消費者在選擇環保車型時優先考慮的問題。

以中國目前之發展情勢,電動汽車的推廣有賴於其電池技術瓶頸的突破和成本的下降。在技術方面,由於鋰電池的性能仍不夠理想,電池重量以及其所能維持的續航里程數無法配合且難以兩者兼顧,應透過技術創新進一步提高電池性能。另外,鋰電池的生產工藝品質參差不齊、製造標準缺乏一致性,也是相關產業上下游之間必須解決的問題。與技術相關的還有安全性問題。今年五月比亞迪電動計程車發生起火事件,在過去幾年也曾發生他廠新能源汽車自燃事件,皆說明了新能源汽車之安全性有待加強,並且在新電池的研究中,安全性問題要擺放在與性能同樣重要,甚至更為優先的位置。

在成本方面,電池成本高昂,所能使用的里程數(即電池使用的壽命)卻有限,專家表示,電池的使用壽命至少需要提高50%,才能滿足大部分車主的需求。成本過高,可能導致消費者難以接受新能源汽車。對此,致力於生態永續事業之企業家、《藍色革命》作者Gunter Pauli(剛特.鮑利),則提出了另一種觀點「藍色經濟」,超越成本過高的綠色經濟。他指出,藍色經濟追求的不是降低成本,而是創造更多價值和增加收入,例如:新能源汽車的發展,可使一國的能源自給自足,便不須再進口石油,而要做到這些,需要政府的決心和政策的支持。

相較於中國,台灣在鋰電池技術的發展佔有一定的優勢。台灣工研院創新研究之「高安全性STOBA鋰電池」榮獲2009年全球百大科技研發獎,該研發大幅提高鋰電池之使用安全,具有領先技術,也因此加強台灣電池產業之差異化。而在2010年四月,工研院更聯合台灣鋰電池主要廠商,成立「高安全性鋰電池STOBA聯盟」,包括新普、能元、有量、威力、興能、精極、動能等20家,積極促進台灣鋰電池產業的整合與團結,對於台灣之電池產業切入中國大陸市場也有一定助益。

中國政府所提供的政策

為促進新能源汽車發展並培育消費者市場,中國政府增加了充電站等配套設施的建設,並通過補貼等方式進一步降低電動汽車的購買成本。在《節能與新能源汽車產業發展規劃(2012-2020年)》中提出配套措施包括:實施技術創新、突破核心零件研發、加快推廣應用和試點示範、建設充電樁和公共充電設施、完善標準體系和准入制度管理等。充電站是讓新能源汽車普及的基礎。近兩年來,國家電網公司、南方電網公司、中國石化、中國石油、中國普天集團、中海油集團等,積極介入電動汽車能源供給基礎設施建設,與智慧電網等結合的高效低成本充電基礎設施技術取得突破。當前,包括上海、北京、深圳等重點城市在內的40多個城市已經開始電動汽車充電站、充電樁的項目建設。中國環球時報報導,在2011年,中國25個試點城市共有243家充電站和1328個充電樁(安裝在停車場或其它公共場所的充電裝置)。

目前電動車價格高昂仍是其在消費者市場中的主要阻力之一,因此對於私人購車補助等激勵措施會是人民決定是否購買之重點。中國政府針對人民購買電動車給予補貼:2010年在上海、長春、深圳、杭州、合肥共5個城市啟動補貼試點工作,插電式混合動力乘用車每輛最高補貼5萬元,純電動乘用車每輛最高補貼6萬元。在中國,一輛電動車大約三、四十萬元人民幣,加上政府補助,以及某些地區之地方政府補助,故購買新能源汽車粗估約三十萬元人民幣左右。在稅收方面,2011-2020年,購買純電動汽車、插電式混合動力汽車將免徵車輛購置稅;在節能汽車方面,2011-2015年,中重度混合動力汽車將減半徵收車輛購置稅、消費稅和車船稅。

儘管政府提出各種優惠政策,新能源汽車的購置成本仍高,依然減少了消費者的購買慾望。因此,中國新能源汽車之產業化以降低成本,會是其未來主要努力的方向。

結語

十二五計畫的推動,在新能源汽車領域,將會連帶促進充電站、充電樁服務產業以及電池產業的發展。然而新能源汽車的發展與產業化,不僅僅是車廠製造出電動車,還需要電力公司、政府支持,並教育消費者,讓消費者願意購買。電力提供者、汽車業者、政府必須要三方合作,這樣的合作架構出現後,才可能進入電動車時代。例如:將澎湖打造為「低碳島」,中華汽車與澎湖租車業者合作推廣電動車,政府也協助充電站的建設。相較於中國,台灣廠商最主要的競爭優勢在於電動車以及電池的研發技術。台灣大廠(例如:裕隆自創品牌酷比)已有能力自行生產與銷售中低價位的電動車,而鋰電池之安全性能也具有國際認可之領先技術。儘管目前消費者對於新能源汽車仍屬於觀望的態度,但透過未來節能減排的倡導與電動汽車技術的提升,新能源汽車與其相關產業之成長潛能將是指日可待。