-

品牌圍城心法 中國汽車產業

指導者 / 總編輯 張蕙娟分享者 / 謝亞承汽車產業簡介

汽車產業特點

汽車產業是世界上規模最大和最重要的產業之一,在製造業中占有很大比重,擁有產業關聯度高、進入障礙高、高技術密集、規模經濟、長期投資、高資本等特點。以中國來說,汽車產業占整體GDP的比例一直都在4%以上,就業人口也在兩百萬人以上。

另外,國際汽車製造商協會(OICA)的估算,全球汽車年產量約為7,500萬輛,直接就業人數900萬人,至少5,000萬人的工作與汽車直接或間接有關,相當於全球製造業總就業的5%。若把整個汽車產業視為一個經濟體,它將是世界第六大經濟體,而1個直接就業機會創造至少5個間接就業機會。

全球汽車市場概況

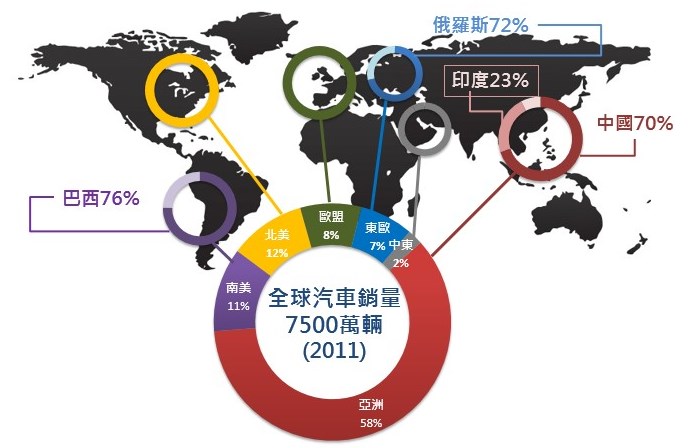

從2011年的銷售數據(圖一)來看,汽車銷售達到7500萬輛。其中亞洲地區占最大比例,約達58%,而中國又占了亞洲市場的70%,成為全球最大之單一市場緊接在後的是北美地區,在全球市場的份額達12%,南美與歐盟則緊接在後。

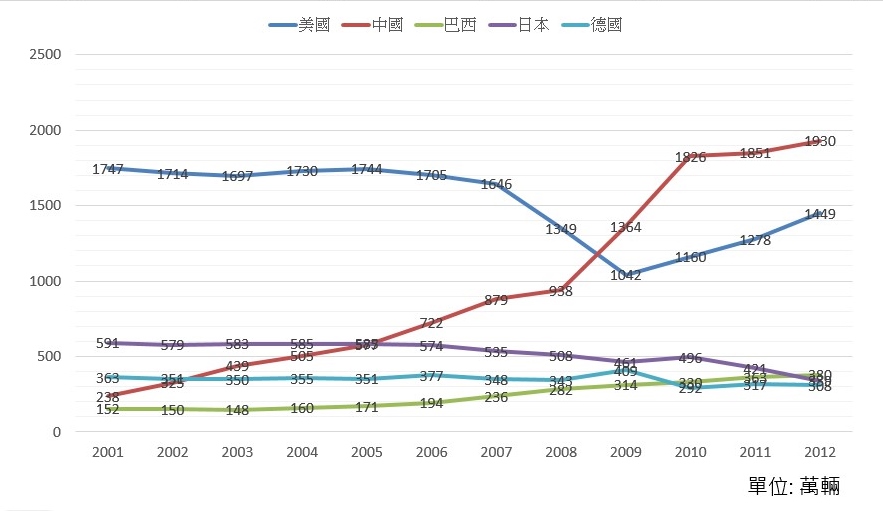

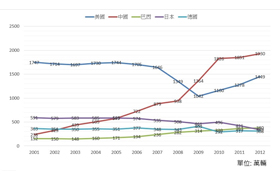

此外,從全球前五大單一汽車市場(圖二)來看,可以發現屬於新興國家的中國與巴西,在近年來銷售量激增,尤其是中國在2009超越美國,而巴西也在2010、2011年分別超越德國和日本,成為第三大的汽車銷售市場。

可以預見,在未來汽車市場的成長主力將來自於新興國家,而已發展國家,諸如美國、日本與德國等,成長將趨緩甚至逐漸向下修正。

值得注意的是,在2007年金融海嘯爆發後,美國市場的汽車銷售大幅滑落,但中國與巴西的汽車銷售反而大幅成長,金融海嘯對兩地區的汽車銷售帶來的影響甚微。

全球/中國汽車銷售排名

2012年的銷售數據顯示,全球汽車廠商的銷售排名與中國地區有所不同。

2012年的全球汽車銷量排名:豐田、通用、福斯、現代起亞

2012年的中國汽車銷量排名:通用、大眾、現代、福特其中,豐田雖然在世界銷量的排名上領先群雄,但中國市場的占比份額卻相對低,僅約8.6%;相對而言,通用與福斯的銷售中,中國的銷售份額卻高達30%,兩者的是廠組成相當不同。

中國汽車產業發展歷史

中國汽車產業發展歷史主要分為三個時期,分別是:

1953-1978封閉發展時期

1949年在《中蘇有好互助同盟條約》下,蘇聯扶植中國的汽車產業──第一汽車製造廠。隨後1958之後在「超英趕美」意識下,在各省大量複製汽車製造廠的運作模式。而到了1966年文化大革命後,中國與蘇聯的關係惡化,中國被迫自力發展汽車產業。

1979-2002引資合作

在1978年鄧小平改革開放政策、以及1984年確立私人購置汽車的合法性之後,自用轎車的需求陡升。

2002- 全面發展

2001年中國加入WTO之後,隨著中國汽車廠牌的技術發展,逐漸由技術引進轉變為技術自主的模式,製造廠走向品牌化並且強調自主創新。

另外,一些汽車大廠也透過合併及重組的方式,來獲得技術的發展,例如: 對內:2002天一重組案、2007上南合併案、2009比亞迪收購湖南美的三湘客車對外:吉利收購VOLVO、廣汽與SOFINCO合資。

《對內》2002天一重組案、2007上南合併案、2009比亞迪收購湖南美

《對外》極力收購VOLVO、廣汽與SOFINCO合資中國汽車產業現況分析

中國汽車自主品牌背景

1.奇瑞、長城、長豐

地方國有企業創建時間晚、實力小,合資不利,因此發展自有品牌,帶有濃厚地方色 彩。

2. 吉利、比亞迪、力帆

民營公司因為有技術背景,並搭上「入世」順風車而發展快速。

3. 上汽榮威、天津一汽夏利、東風神風、長安牌

在早期引進外資時便已有一定市占率,但到後期才發展自主品牌。中國汽車銷售狀況

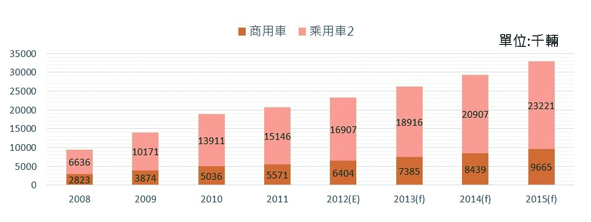

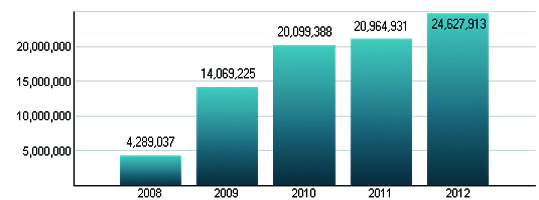

圖三為中國汽車銷售成長趨勢圖。中國汽車市場成長迅速,銷售的汽車輛數從2008年的900餘萬輛,一路成長到2011年突破2000萬輛,甚至在2015年預估突破3000萬輛,複合年增率高達11%以上。

中國汽車銷售結構

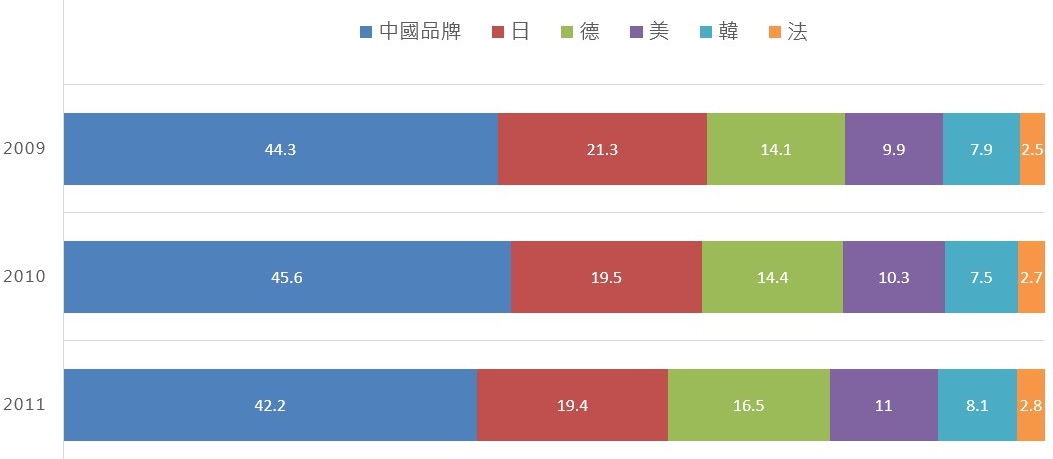

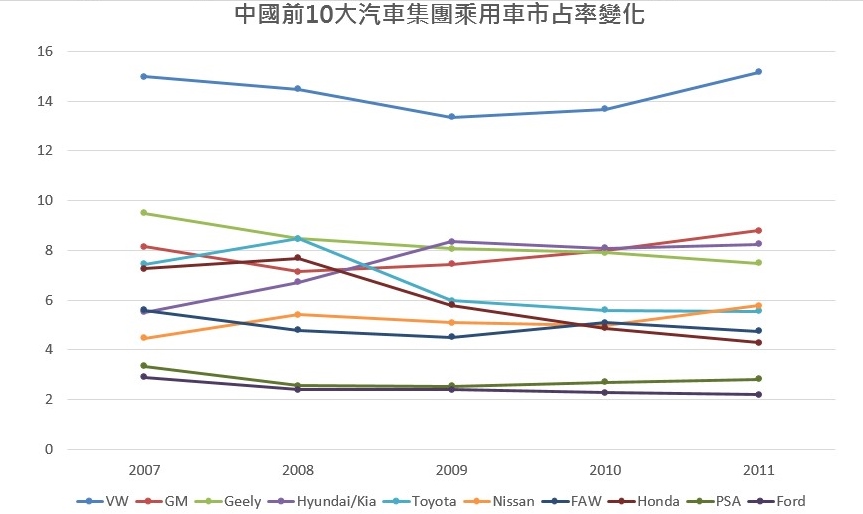

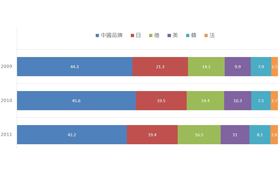

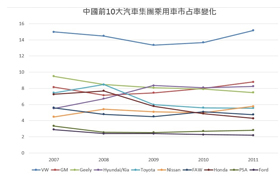

從圖四中可以發現,中國的自主品牌汽車雖然市場占有率向下修正,但是中維持在四成以上;而緊接在後的是日系車款,雖然在外交及政治上的波動多少反映在市占率上,但實際影響並不大,仍然維持在兩成左右;至於德系品牌市占率的提升主要來自於福斯以及「雙B」在中國的熱銷,部分則來自於對於日系品牌的轉單;至於韓系汽車廠商的市占率,也逐年提升中。(見圖五為中國前十大汽車集團乘用車市占率變化趨勢)

雖然中國之自主品牌車廠市占率高達4成,但若以單獨汽車廠商來說,市占率最大的是德國廠商福斯(Volkswagen),約達一成五;二到十名則互有變化,但中國的自主品牌方面仍以吉利(Geely)和第一汽車集團(FAW)為大宗,前者市占率約達7%,後者則在5%左右。

中國兩大自主品牌介紹

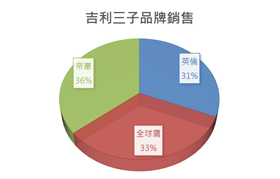

吉利汽車

主要業務為製造及分銷汽車及汽車零部件,為中國最大民營汽車生產企業浙江吉利控股集團有限公司的聯營公司,自1997年進入轎車領域以來,已成為中國自主汽車品牌主要廠商之一。

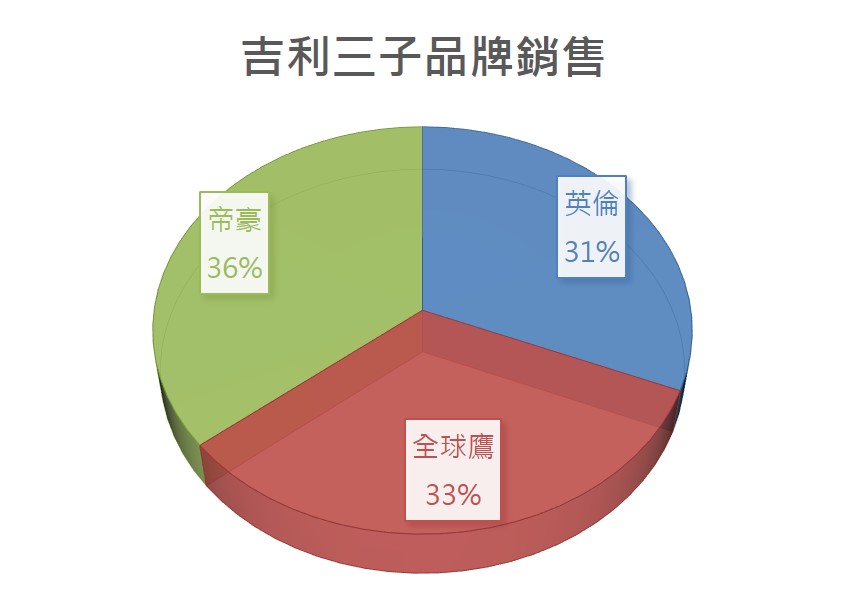

目前旗下除了「吉利」母品牌之外,擁有「華普」之併購品牌,及其他三個副品牌,其定位分別為:(見圖六)

•華普(MAPLE)→中高級汽車品牌

•全球鷹(GLEAGLE)→家庭

•帝豪(EMGRAND)→豪華

•上海英倫(Shanghai Englon)→活力

吉利汽車的營收在2009年之後暴增,主要歸功於:•技術水準提升

•收購Volvo知名度陡升

•運動型多功能車(SUV)銷售提升,減緩轎車(MPV)銷售放緩的衝擊。

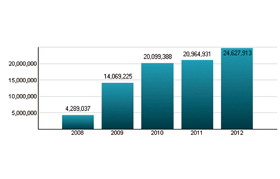

中國第一汽車集團公司(中國一汽、一汽、第一汽車)

即原中國第一汽車製造廠,是中國第一家汽車製造廠,工廠位於有「汽車城」之稱的長春市西部,該企業被譽為「中國汽車工業的搖籃」。全資子公司16個、控股子公司15個,其中上市公司4個,營業版圖包含:研發、乘用車、商用車、零部件和相關產品及服務。

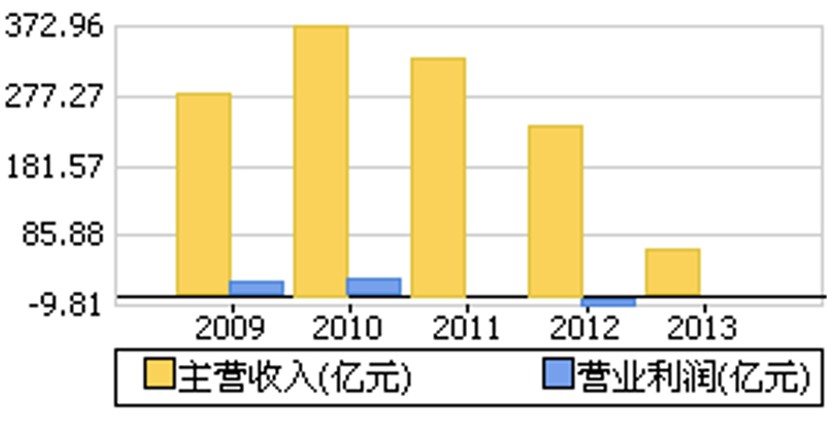

其品牌類型包含自主品牌、合資品牌、及技術轉讓品牌,而近四年的營收表現則如圖八所示。

中國一汽營收在2011年顯著下滑後,在2012年出現虧損,一般認為原因有三:

1.銷售與價格皆降,造成營收下滑

2.國有企業,腐敗問題嚴重

3.力拚整體全集團上市而刻意下修營收中國消費者特性

• 初次消費→更新替換

• 消費者普遍認為外資品牌的技術與品質優於自有品牌。

• 外資車廠強調迅速回應消費者需求,「創新」成為中國自有品牌和外資品牌的鴻溝。隱憂

• 中低價位汽車仍是中國自主品牌的銷售主力,搶攻高端市場不易。

• 研發經費占營收之比仍遠低於國際廠牌。例如: 2010年東風、上汽和比亞迪的研發投入總和為43.4億元人民幣,僅為豐田汽車一年研發費用623.6億元人民幣的1/15。一般車廠的研發經費佔比達營收的5%左右,保時捷甚至高達11%,但中國車廠普遍不足1%。

未來展望與趨勢

在「2012汽車產業趨勢與創新發展高峰論壇」中,綠能、安全、智慧化等三大趨勢,在汽車產業鏈中的比重逐漸提升,而相關廠商也積極布局。中國政府對節能與新能源車補貼政策將延續,補貼金額增加而對於電動車的標準也將提高。

智慧化釋例1-上海安吉星資訊服務(On-Star) CIO Mike Maizland

無縫隙通訊環境

在汽車內裝置<>OnStar接收器,車子可以不斷接收距地面1.2萬公尺的GPS訊號,清楚記錄汽車所在位置,而駕駛者只要按下OnStar按鈕,或發生緊急事故時,就會直接傳送到OnStar呼叫中心,提供全天候24小時的服務。

另外,可以記錄車輛撞擊時的數據,並將該數據傳回呼叫中心,分析碰撞的嚴重程度,而呼叫中心可以根據傳回資訊,對車輛事故進行分析,然後連絡有必要前來處理的相關單位。

智慧化釋例2-比亞迪

• 遠端查看汽車狀態

• 碰撞前提前拉緊安全帶

• 碰撞致使氣囊打開後,系統主動與車主聯繫,確認傷勢情況,迅速採取救援措施。電動車

2011為電動車元年,因為該年純電動車(BEV)*、插電式油電混合(PHEV)**開始正式量產販售,但是銷售不如預期而且售價仍然偏高。2012年之後Toyota、Honda、BMW、BENZ都將陸續加入電動車市場。

表一 三大國際車廠2011年電動車比較表

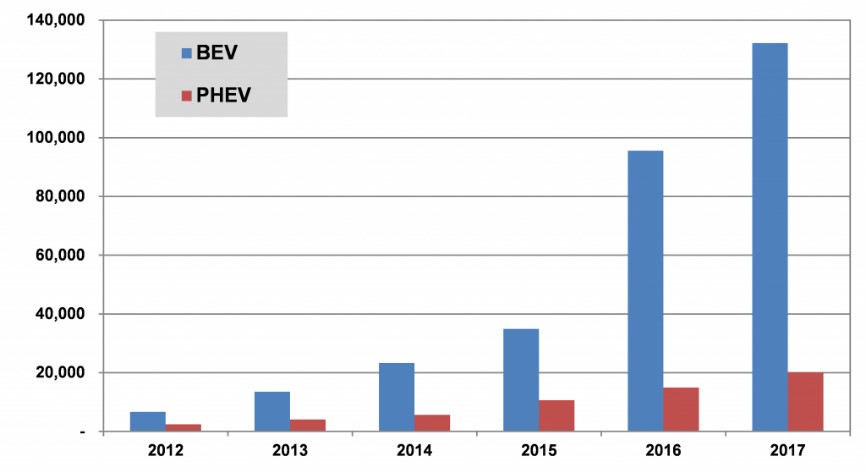

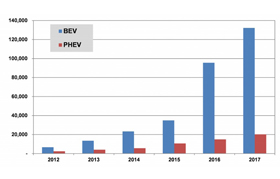

中國新能源車成長趨勢

從圖九的資料當中,未來電動車的發展已成為趨勢,雖然銷售數字與傳統引擎的車款仍有相當差距,但是隨著中國政策的推動、技術的進步與基礎設施的發展,加上各大廠商相繼進入電動車市場後,電動車的市場逐漸出現,其中又以純電動車技術占大多數。

中國發展電動車之面向

戰略面:降低對石油的依賴

環境面:2020年排碳量降至2005年的65%,並提高電力使用效能。

經濟面:帶動民間企業持續投資

產業面:從生產輸入到技術輸出政策方面

•十二五規劃(2011-2015):預計投入1000億人民幣,培育2-3家大型企業,以一年 500萬輛為目標。

•2009「十城千輛計畫」

每年推動千輛以上,至2013年補貼6萬輛以上新能源車,隨後擴及25個城市。

•國際車廠積極布局(見圖十)

•於國際場合展示成果,例如於2008京奧、2010世博、2011世大運等皆有採用電動車 接駁。技術方面

•仍未成熟,例如:比亞迪在2012年時發生多起電動車起火意外,動力電池的可靠性仍 存在安全隱憂。

•動力電池中負極材料與電解液為易燃物質,兩者一旦起火便相當猛烈。

•即使採用了「磷酸鐵鋰電池」仍有危險性,車廠應致力開發具有阻燃性的電解質材料 ,提高電池在短路和極端狀態下的安全性,並確立檢測標準。迷思

電動車並非必定不會產生污染或排碳,必須視發電方式以及製造過程而定。 純電動車產生的二氧化碳是一般汽車的79%,而混合動力車則是87.5%,但中國石化燃料發電比例高達八成以上,純電動車的碳排碳量比混合動力車還大。

製造電池時產生的二氧化碳佔了整個生產程序的43%,其廢棄後的污染與問題也是一大隱憂。

政府與企業面對電動車應有之作為

政府

•增加可再生能源在當地的發電量佔的比重,及發電設施的發電效率。

•降低輸電網路的能量損耗。企業

•改善電池生產技術,降低製成中的排碳量。

•所用的電池多是鎳氫電池(Ni-MH)或鋰離子電池(Li-ion),可回收再用。但鎳化物為致 癌物質,應嚴格回收處理。中國能「彎道超車」?

•技術不足技術仍不純熟,發生多起電控問題引起的車子自燃。

•政策不明計畫仍屬草案、技術分散無法共享

•市場未現

買車難:多為企業、政府用車

賣車難:生產數量仍低

用車難:各廠規格相異、基礎設施不足結論

1.中國車市成為世界最大單一市場後,市場仍然穩定成長。

2.中國自主品牌車廠市占率下修,但仍保有四成市占率;隨著技術逐漸進步,逐漸跟上 世界主流車廠品質。

3.電動車成為世界車廠新戰場,各家廠牌陸續加入。

4.中國之新能源汽車仍屬起步階段,但政策持續做多,前景可期。備註

*BEV

純電動車,又稱電池電動車 (Electric battery Vehicle)

是指事前已充滿電的蓄電池供電給電動機,由電動機推動的車輛,而電池的電量由外 部電源補充。

**PHEV

混合動力車輛是使用兩種或以上能源的車輛,能源則來自汽油及電池,此類混合動力

車叫油電混合動力車(Hybrid electric vehicle)。另外,可以從輸電網路上向內部電池 充電,叫插電式混合動力汽車(Plug-in hybrid) 。參考資料來源

1. http://big5.chinairn.com/news/20120426/563167.html

2.http://www.vizworld.com/2012/05/daily-visual-loop-14052012/

3.http://e2af.com/trend/100317.shtml

4.http://big5.nikkeibp.com.cn/eco/2012-04-18-05-56-23/3484-20120921.html?limitstart=0

5.http://www.gvm.com.tw/Boardcontent_15162_1.html

6.http://www.mirdc.org.tw/FileDownLoad%5CIndustryNews/2013111153738610.pdf

7.http://big5.xinhuanet.com/gate/big5/www.cs.com.cn/ssgs/qcgs/201206/

t20120611_3365833.html

8. http://big5.chinairn.com/news/20120426/563167.html

9. http://udn.com/NEWS/MAINLAND/MAI3/7777636.shtml

10. http://www.aastocks.com/tc/Stock/CompanyFundamental.aspx?CFType=&

symbol =00175

11. http://news.sina.com.tw/article/20130422/9433562.html

12. http://www.digitimes.com.tw/tw/b2b/Seminar/shwnws_new.asp?CnlID=

18&cat=99&product_id=053A10816&id=0000299164_

P5T0A22G7MPJ053V8O3B3

13. http://www.ey.gov.tw/policy8/cp.aspx?n=96CDF983B714FCC9

14. http://www.artc.org.tw/chinese/03_service/03_02detail.aspx?pid=1894

15. http://www.businessweekly.com.tw/blog/article.php?id=1925&p=2

16. https://zh.wikipedia.org/wiki/%E7%B4%94%E9%9B%BB%E5%

8B%95%E8%BB%8A

17.產業群聚對中國汽車製造業經營績效之影響/臺灣大學/國家發展研究所/100/ 碩士/蔡侑呈

18.中國汽車產業併購競合策略之研究--以吉利汽車併購Volvo 為例/長庚大學/企業 管理研究所亞太營運管理組/99/温子儀

19.現階段中國汽車產業的自主創新及產業創新體系研究/臺灣大學/國家發展研究所 /98/何承駿 \

圖一 全球汽車銷售比例

圖二 全球前五大汽車市場銷售量趨勢

圖三 中國汽車銷售成長趨勢

圖四 中國汽車銷售結構

圖五 中國前十大汽車集團乘用車市占率變化趨勢

圖六 中國前十大汽車集團乘用車市占率變化趨勢

圖七 中國前十大汽車集團乘用車市占率變化趨勢

圖八 一汽轎車營收狀況

表一 三大國際車廠2011年電動車比較表

圖九 中國新能源車預測趨勢

圖十 各家車廠進入中國電動車市場狀況

2013 No.22