-

品牌圍城心法-中國第三方支付

指導者 / 總編輯 張蕙娟分享者 / 王茲筠第三方支付簡介

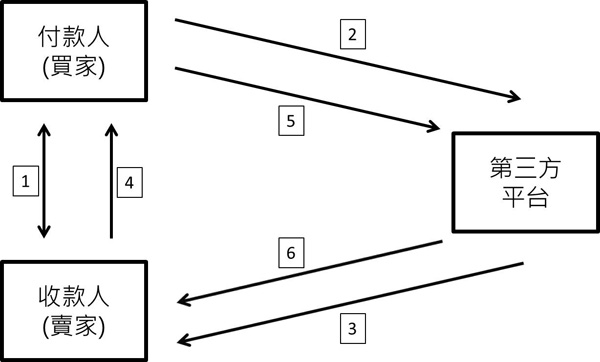

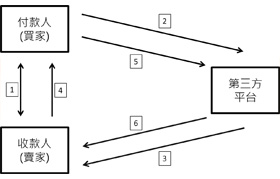

第三方支付(Third-Party Payment)是一種保障網路交易安全的獨立機構,為付款人(買家)、收款人(賣家)之間以及銀行支付結算系統間的中立支付。第三方支付流程(見圖一)遵循以下步驟:

1. 付款人購買商品或服務。2. 付款人發出支付授權,第三方平台將付款人帳戶中存放的資金移轉到自己的帳戶中保管。3. 第三方平台告訴收款人已經收到貨款,可以發貨。4. 收款人完成發貨或服務。5. 付款人向第三方平台確認可以進行付款。6. 第三方平台將暫時存放於自己帳戶中的款項轉移至收款人帳戶中,完成交易。

第三方支付優點

● 總體而言,第三方支付有以下好處:1. 通常整合了多種銀行卡,提供多元的支付方式。2. 本身為獨立機構,以中介地位進行監督,提供交易安全的保障。3. 支付機制有交易紀錄,不利於買賣雙方逃漏稅,助於掌握稅源。4. 和購物網站相互作為依託,兩者合作共同推動電子商務持續發展。● 對付款人而言,有以下好處:1. 貨款先由第三方平台保管,收貨後才付錢給收款人,不用擔心收不到貨,更安心。2. 不必跑銀行匯款,線上支付簡單方便。● 對收款人而言,有以下好處:1. 交貨後確定能收到款項,更安心。2. 不必跑銀行對帳,第三方平台能即時更新收付款狀況。● 對銀行而言,好處是進入電子商務領域,得以擴展業務範疇。

第三方支付缺點

1. 付款人的信用卡資訊將暴露給第三方支付平台。2. 其地位於中國並未有明確規範,如遇破產等問題,付款人儲值的電子貨幣無法得到保障。3. 大量資金寄存其中,但第三方支付平台又非金融機構,有其存放風險。

全球第三方支付環境簡介

全球第三方支付龍頭PayPal

PayPal為目前全球最大的網路支付公司,於1998年創立,現屬於eBay集團,其最重要宗旨為致力於讓個人及企業用戶能安全、簡單、便捷地實現線上收付款。

截至2012年,已有超過2.3億註冊用戶,創造出「每三個線上買家即有一個人擁有PayPal帳戶」、「在跨國交易中超過90%賣家和85%的買家使用PayPal」等數據,全球共190餘個國家可以使用其作為支付工具,支援超過20種幣別。

各國相關法規

● 美國:1. 「聯邦存款保險法(Federal Deposit Insurance Act)」確認其定位非存款,而是「在途款保險(Pass-through Insurance)」。2. 各州適用法規不同,大體規範欲營運此業務之企業相關要件,對業務運作方式則給予相當之解釋空間。● 歐洲:1. 歐洲中央銀行制定「支付服務指令(Payment Services Directive)」,內容細緻,從申請方式到定型化契約等皆有規範。2. 「電子貨幣指令(E-money Directive)」,明確規範發行電子貨幣之機構所需具備的各項資格及營運規範,作為儲值性質支付業務的法規基礎。● 日本:「資金決済に関する法律」針對儲值支付、代收受業務的資格、風險管理⋯等規範,亦包含業者間的自律組織、保護機制⋯等相關項目。● 中國:「非金融機構支付服務管理辦法」將第三方支付範圍一體概括,以此為依據發放業務牌照,落實政府對業者之管制。

中國第三方支付發展歷史

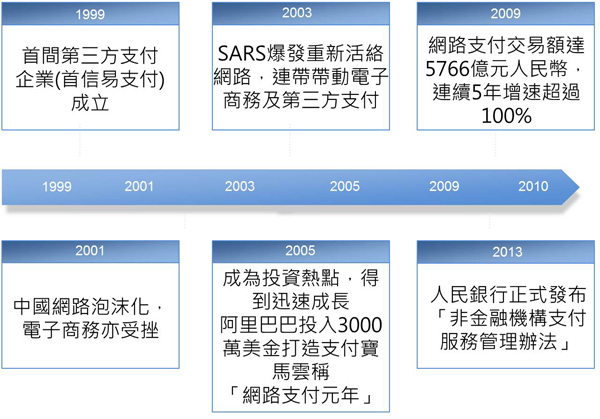

請見圖三年表圖。

中國第三方支付市場概況

市場概況

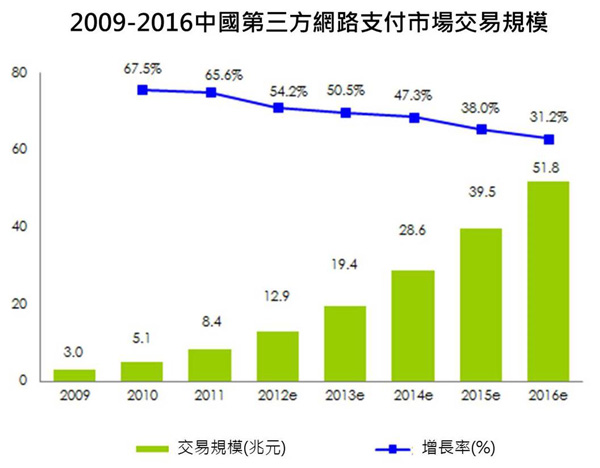

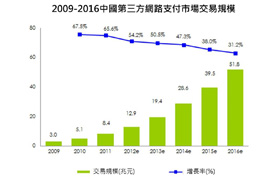

中國第三方支付市場隨著網路購物的發達,持續發展中,近年雖有趨緩現象,但成長率仍穩定維持在30%以上,2012年更正式突破10兆大關,全年交易額達到12.9兆人民幣。(見圖四)

中國第三方支付分為六種類型,以下簡述其市場現況:● 網路支付:市場逐漸走向成熟,企業紛紛採取差異化策略。業務形式將趨向於整合各平台優勢資源,為客戶提供綜合解決方案。● 銀行卡收單:市場整體穩定成長,商業銀行和銀聯商務佔據收單市場主要地位,未來受經濟環境限制,成長速度趨緩。● 收款人完成發貨或服務。● 移動電話支付:2012年有突破性成長,產業鏈各方積極布局。遠程支付進入高速成長期;近端支付前景可觀但大規模商用尚需時日。● 固定電話支付:受終端、營運地點、營運成本等多方面侷限,市場空間有限,成長速度緩慢。● 預付卡:市場進入良性發展階段,將進入高速成長期。隨著獲牌企業擴張,搶占地方資源以及二三線城市將成為預付卡企業未來市場爭奪的主要方向。● 數位電視支付:目前僅處於積極開發的試驗階段。

現今龍頭支付寶

支付寶為中國阿里巴巴集團於2004年底創辦的第三方支付公司,2012年以接近50%的市占率遙遙領先第二名──財付通的20%。

截至2012年12月,註冊用戶突破8億;日交易額峰值超過200億人民幣,日交易筆數峰值超過1億580萬筆。

其業務範圍廣闊,包括:線上交易、信用卡還款、繳納水電費、醫院掛號、愛心捐款、購買電影票⋯等,無所不包。

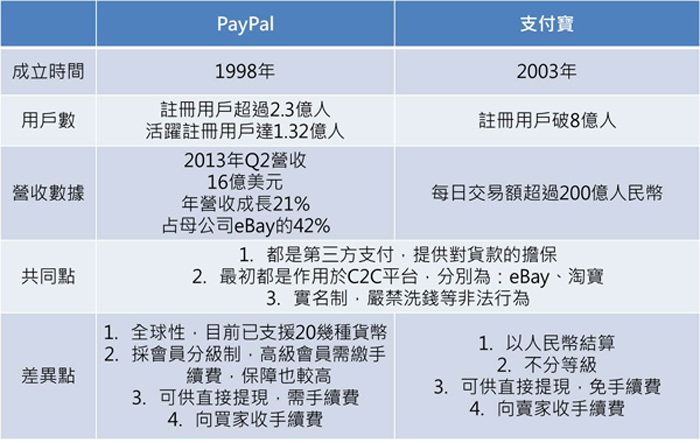

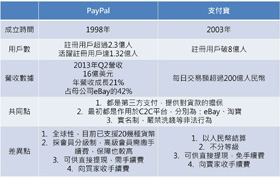

以表格呈現PayPal與支付寶的比較如表一

餘額寶

支付寶與天弘基金合作,於2013年6月推出中國第一檔網路基金產品,上市兩個月規模已超過200億人民幣,粗估支付寶從中獲利至少1億元。

其主要功能為可將支付寶中的資金轉至餘額寶帳戶,直接購買基金,支付寶也支援用戶直接運用餘額寶帳戶中的基金獲利進行消費。屬於投資方法的一種,至今雖然都是獲利,但仍不可輕忽其賠錢風險。

未來趨勢與問題

未來趨勢

2013年支付規模上看人民幣15兆元,整體市場規模將持續成長。由於技術門檻低且市場潛力大,商品高度同質化的競爭下,價格戰勢必減少企業利潤,結果會是資金雄厚者持續稱霸,而接下來各家第三方支付平台提供的服務將更深入,以求差異化及專業化的競爭優勢。

六種支付類型中的「移動支付」,2013年第二季交易規模達到1224億元,與第一季相比成長76.6%。由於具備簡單、快速、方便的特性,加上2013年中國手機用戶將達到近10億人,推估將有4.1億人使用移動支付,故不可輕忽其快速成長。

另外,因為中國電子商務規模不斷擴大,急需公正第三方,故目前沒有明顯會對這項產業造成威脅的對象。

未來問題

主要關鍵仍在於法律問題,用戶在乎的網路安全及隱私保護,目前仍無明確法規保障;而且大量在途資金沉澱於第三方支付平台,若缺乏有效的流動性管理,資金安全和支付風險問題無法得到保障。

結論

中國第三方支付在近幾年仍會持續快速成長,將形成數間規模較大的平台割據局勢,未來會選擇提供更多具備差異化的商品服務以求更多的成長;另外,移動支付是其中最值得關注的支付類型,但未來發展最大的隱憂仍為法律上沒有第三方支付相關的明確規範。

參考資料來源

1. http://wiki.mbalib.com/zh-tw/%E7%AC%AC%E4%B8%89%E6%96%B9%E6%94%AF%E4%BB%98

2.http://baike.baidu.com/view/26281.htm

3. http://fxiseasy.blog.hexun.com.tw/38812470_d.html#

4. http://techorange.com/2012/04/26/payment-how-paypal-makes-money/

5. http://techorange.com/2012/06/08/taiwan-3rd-party-payment-law/

6.http://www.inside.com.tw/2013/06/21/the-third-party-payment-services-in-china 7.http://www.digitimes.com.tw/tw/rpt/rpt_show.asp?cnlid=3&v=20130828-379&n=1&wpidx=8

圖一 第三方支付流程

圖二 PayPal 商標

圖三 中國第三方支付發展歷史

圖四 2009-2016中國第三方網路支付市場交易規模

圖五 支付寶 商標

表一 PayPal VS. 支付寶

2013 No.24